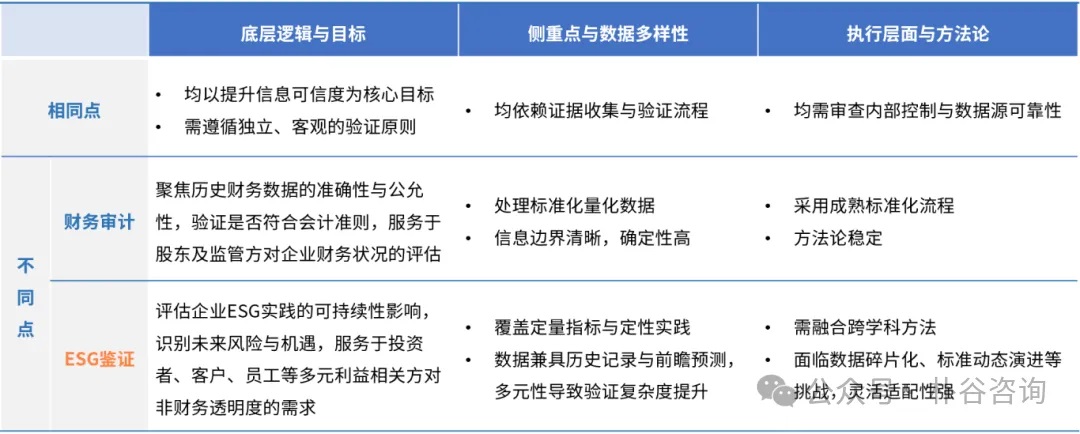

二、全球主流 ESG 鉴证标准与框架

全球主流 ESG 鉴证标准与报告框架的协同发展,以及国际可持续发展准则理事会(ISSB)作为全球基线的出现,预示着 ESG 信息披露和鉴证正走向高度标准化和国际化。这将极大提升 ESG 数据的可比性和可信度,为全球投资者提供统一的决策基础。

国际审计与鉴证准则理事会体系:ISAE 3000、ISAE 3410 与 ISSA 5000

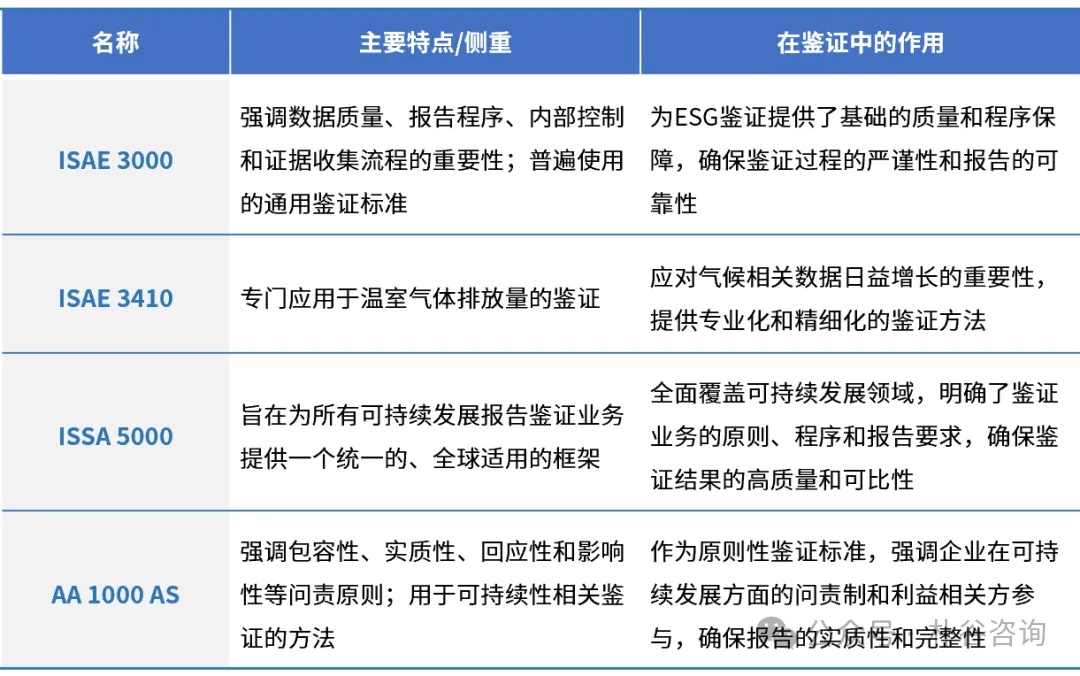

在国际 ESG 鉴证领域,国际审计与鉴证准则理事会(IAASB)发布的鉴证标准受到了业界的广泛关注和采纳。其中,《国际鉴证业务准则第 3000 号(修订版)——历史财务信息审计或审阅以外的鉴证业务》(ISAE 3000)作为一项通用鉴证准则,是当前最普遍使用的 ESG 鉴证标准之一,为 ESG 鉴证提供了基础的质量与程序保障。它强调数据质量、报告程序、内部控制和证据收集流程的重要性。据统计,高达 94% 的会计师事务所和 39% 的其他鉴证服务企业均采用此标准进行鉴证[2]。

为进一步指导鉴证实践,特别是针对日益重要的气候相关信息,IAASB 曾于 2012 年发布了《鉴证业务国际准则第 3410 号——温室气体排放声明鉴证业务》(ISAE 3410)。该准则专门应用于对温室气体排放量的鉴证,在一段时间内为碳排放等特定且复杂的 ESG 议题提供了专业化的鉴证依据。

随着全球对可持续发展信息披露及鉴证要求的不断深化,信息与数据的重要性、复杂性和监管关注度日益提高,对更深入、更专业的鉴证方法提出了需求。基于 ISAE 3410 的经验,IAASB 将视野拓展至更为全面的可持续发展领域,制定了一项新的可持续发展报告的总体鉴证标准。2024 年 11 月,IAASB 发布了《国际可持续发展鉴证标准第 5000 号——可持续发展鉴证业务的一般要求》(ISSA 5000)的最终版本,并将于 2026 年 12 月 15 日正式生效。届时,ISAE 3410 将被正式撤销。ISSA 5000 为在多个框架下编制的可持续发展主题报告的任何可持续发展信息提供鉴证标准,并且该标准支持专业会计师和非会计师鉴证从业人员使用。

图 1:国际审计与鉴证准则理事会体系标准 ISAE 3000、ISSA 5000

图 1:国际审计与鉴证准则理事会体系标准 ISAE 3000、ISSA 5000

(图片来源:IAASB 官网截图)

可持续发展报告鉴证标准:AA1000AS

在 IAASB 鉴证体系之外,由 AccountAbility 推出的《AA1000 鉴证标准》(AA1000AS)也是可持续发展相关鉴证领域的重要方法。AA1000AS 是在有效应用 AA1000 鉴证原则(AA1000AP)的基础上提供的可持续发展信息的鉴证标准。不同于侧重数据验证的鉴证标准,AA1000AS 更注重企业在可持续发展管理和报告中对核心原则的遵循情况。这些原则包括:包容性(Inclusivity),即企业应让受其影响的利益相关方参与到决策中;重要性(Materiality),要求企业识别并关注对其自身和利益相关方最重要的可持续发展议题;回应性(Responsiveness),强调企业对重要议题和利益相关方关切的有效回应;以及最新加入的影响性(Impact),要求企业监控、衡量并对其行动如何影响其更广泛的生态系统负责。通过对这些原则的评估,AA1000AS 旨在帮助企业解决其重要的可持续发展问题并切实回应利益相关方的关切,从而提升其可持续发展绩效和报告的公信力。

图 2:可持续发展报告鉴证标准 AA1000AS v3

(图片来源:AccountAbility 官网截图)

图 3:AA1000AS 四项原则

图 3:AA1000AS 四项原则

(图片来源:AccountAbility 官网截图)

与主要 ESG 报告框架的协同

ESG 鉴证与全球主流报告框架紧密协同,共同构建了企业可持续发展信息披露的“披露-验证”闭环体系。

全球主流报告框架 GRI(全球报告倡议组织)、SASB(可持续发展会计准则委员会)、TCFD(气候相关财务信息披露工作组)以及 ISSB(国际可持续发展准则理事会),其核心目标均是推动企业披露高质量、可比的 ESG 信息。而鉴证标准的核心功能,正是通过独立验证提升此类披露信息的可信度。二者最终共同服务于增强 ESG 信息决策价值与市场公信力的根本目标。

以整合 TCFD 与 SASB 形成的全球基准准则 ISSB 为例,其已成为鉴证标准制定机构的关注对象。IAASB 曾推进与 ISSB 的协作,以使 ISSB 准则充分考虑可持续信息的可鉴证性,同时在鉴证标准中考虑 ISSB 披露信息的特性。

ESG 鉴证标准和报告框架的协同关系,对于构建全球一致且可信赖的 ESG 信息生态系统具有关键意义,进而为国际投资者提供一致的决策基准。

下表总结了主流 ESG 鉴证标准的特点及其在鉴证中的作用: