一、ESG 守则核心变化:强制披露扩容与深度细化

ESG 守则以国际可持续发展准则理事会(ISSB)于 2023 年 6 月发布的《国际财务报告可持续披露准则》为蓝本,强制要求上市公司建立以“管治—策略—风险管理—指标及目标”为支柱的气候信息披露体系。其核心目标在于提升企业在气候风险应对、碳排放管理及价值链责任方面的透明度,推动 ESG 治理从自愿披露走向实质性合规。

此外,香港会计师公会于 2024 年 12 月 12 日正式发布《香港财务报告准则 S1 号》(HKFRS S1)和《香港财务报告准则 S2 号》(HKFRS S2),这两项准则在内容框架上与国际可持续发展准则理事会(ISSB)的相关要求保持高度一致,体现了香港"双轨并行"的监管策略:一方面,《ESG 守则》作为过渡性安排,通过分阶段实施等柔性措施帮助本地企业逐步适应;另一方面,HKFRS S1/S2 则完全对标 ISSB 国际准则,主要适用于具有全球业务布局的大型企业和金融机构,为其提供与国际市场完全兼容的披露标准。两个体系在适用对象和严格程度上形成互补——前者侧重培育市场基础能力,后者着力提升国际竞争力,共同支撑香港建设亚洲领先的可持续金融中心。

从整体架构来看,ESG 守则中新纳入的气候信息披露规定同样严格遵循 ISSB 准则体系,特别是在技术细节上与 IFRS S2 保持了紧密衔接,展现出既与国际接轨又兼顾本地市场特点的制定思路。该规定通过"分步骤、渐进式"的实施路径,为在港上市公司落实气候信息披露提供了明确指引。具体而言,"D 部分:气候相关披露"的各项要求主要基于《优化环境、社会及管治框架下的气候相关信息披露咨询总结》、《香港交易所环境、社会及管治框架下气候信息披露的实施指引》等配套文件,并充分吸收了 IFRS S1 和 IFRS S2 的核心内容,形成了系统化的披露框架。

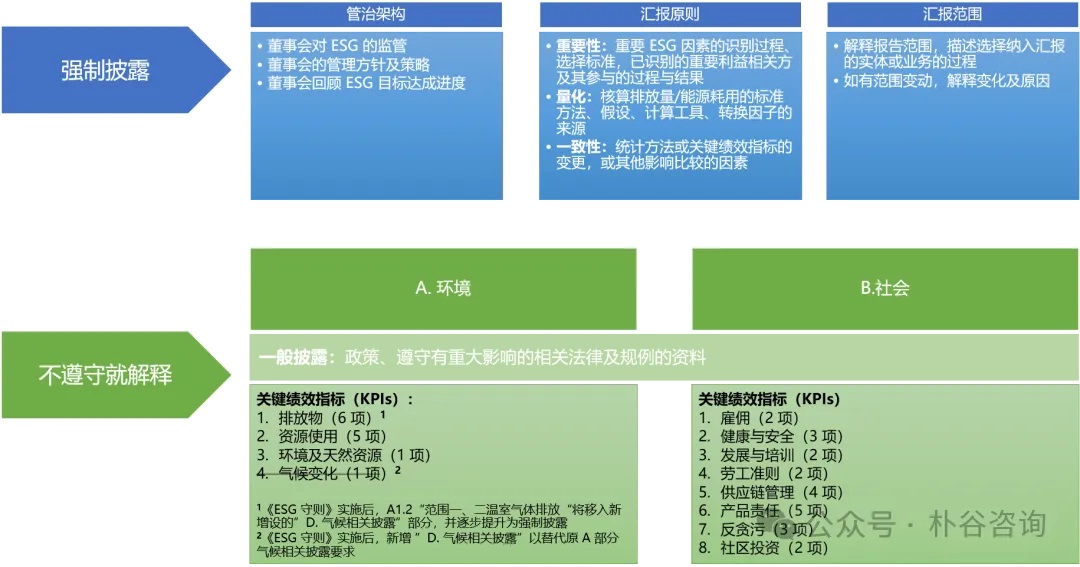

在披露内容上,ESG 守则突破性地将多项“不遵守就解释”条款升级为强制性披露义务。董事会 ESG 管治架构、汇报原则及汇报范围的描述被明确列为强制披露项,要求企业说明 ESG 报告如何覆盖其运营实体边界及选定依据。若范围发生变动,企业需解释差异原因并追溯调整数据,以确保连续性和可比性。

2025 年 1 月起实施的 ESG 守则除保留上述强制披露与“不披露就解释”内容之外,将新增独立的“D.气候相关披露”部分,根据发行人规模,分阶段要求上市公司强制披露气候信息。为与 IFRS S2 保持衔接,发行人须严格遵循"四支柱"架构(管治、策略、风险管理、指标及目标)进行信息披露。基于市场主体的准备情况,联交所采取差异化监管策略,将上市发行人划分为不同层级并设置相应的合规标准。值得注意的是,该分级实施机制具有持续性约束力——若大型股发行人已进入强制披露阶段,即便后续因市值变动不再符合大型股标准,仍需继续履行完整的气候信息披露义务。

图 2:新气候规则分级实施时间表

图 2:新气候规则分级实施时间表

图 3:ESG 守则 D 部分“四支柱”披露内容

图 3:ESG 守则 D 部分“四支柱”披露内容

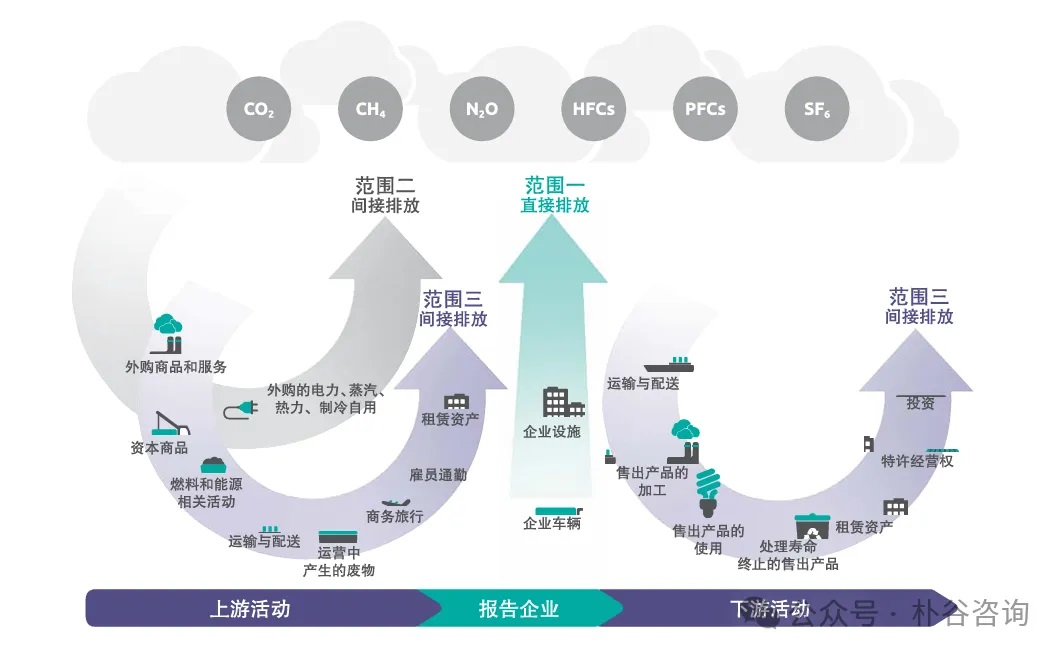

可以发现,联交所对于气候相关财务信息的披露深度要求显著提升。企业须依据 TCFD(气候相关财务信息披露工作组)框架,披露气候风险对其业务模式、战略决策及财务表现的当前与预期影响,包括物理风险(如极端天气事件)和转型风险(如碳定价政策变化)。尤其值得关注的是,ESG 守则首次要求企业通过情景分析,定量或定性说明不同气候情景(如全球温升 1.5℃ 或 2℃ 路径)对运营、供应链及财务韧性的潜在冲击。范围 3 排放也逐渐成为联交所 ESG 监管重点与合规难点。这类排放涉及企业价值链上下游 15 类活动,包括采购行为、商务差旅、投资组合排放及产品使用阶段排放等。鉴于监管要求的差异化安排——恒生综合大型股指数成分股企业需在 2026 年执行范围三排放的强制披露,而其他主板上市公司自 2025 年起适用"不遵守就解释"原则,建议相关企业提前规划应对策略。

我们建议企业在 2025 年启动范围三排放源的系统性识别工作,重点分析主要排放类别及其数据收集路径,同时制定详细的披露实施路线图,确保在满足当前"解释性披露"的基础要求上,为后续强制披露阶段做好准备,保证企业在政策过渡期内实现合规管理的平稳衔接。

图 4:整个价值链的温室气体核算体系范围和排放的概述

来源:《温室气体核算体系:企业价值链(范围三)核算与报告标准》

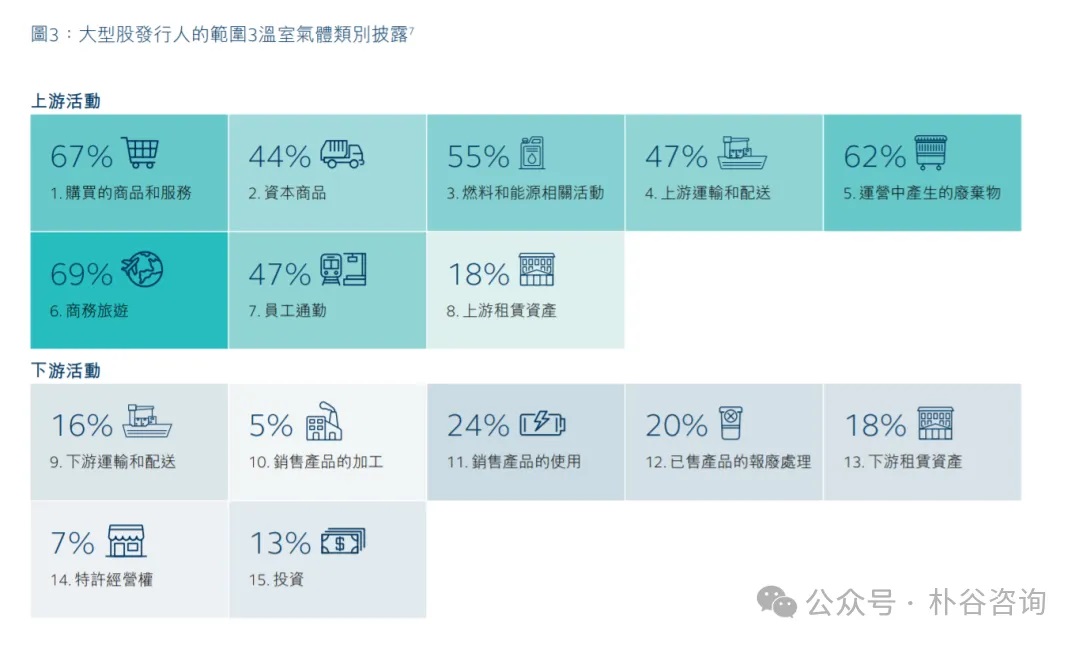

据联交所《2024 年环境、社会及管治披露常规情况审阅》报告显示,2024 年,仅有 50% 的大型股发行人汇报了范围 3 温室气体排放量,而所有发行人的整体汇报率为 37%。从具体披露实践来看,大型股发行人在范围三排放报告中呈现出明显的结构性特征。报告数据显示,汇报率最高的三个排放类别依次为"商务旅行"(占比 69%)、"采购的商品和服务"(占比 67%)以及"运营产生的废弃物"(占比 52%),均属于价值链上游活动范畴。相比之下,涉及产品使用和废弃处理等下游活动的披露率显著偏低,平均不足 20%。

图 5:大型股发行人的范围 3 温室气体类别披露

来源:联交所《2024 年环境、社会及管治披露常规情况审阅》

深入分析这一现象,可以发现多重因素共同导致了上下游排放披露的显著差异。从技术层面看,下游排放数据采集需要构建覆盖产品全生命周期的监测体系,对企业的数据治理能力提出了较高要求。在管理层面,企业对下游价值链环节的直接影响力和控制力相对较弱,使得相关数据获取不仅难度大,而且成本高昂。更重要的是,当前监管政策对下游排放披露的要求相对宽松,客观上降低了企业的投入意愿。这种披露格局实际上反映了现阶段企业范围三排放管理的现实状况——大多数企业仍将管理重点放在相对可控的上游环节,而对下游环节的关注和投入明显不足,呈现出典型的渐进式发展特征。