发布时间:2019-03-22 12:52

作者:admin

2019年开始实施的新个税法对以往的个税法进行了大规模全方位的改动,学习新个税法从此以后将成为每个纳税公民的必修课。在新个税法复杂的架构下,合理的税务规划将会给您带来意想不到的影响。新个税法涵盖的内容之多之广,要想面面俱到,小朴可以跟您聊上几天几夜。今天,我们就先选一个会影响到大多数人的话题来聊聊——年终奖发放。

全文并不长,希望看完以后能对您规划2019年的奖金发放有所帮助。如果想直接了解结论的话,此处敲黑板划重点:

1. 全年一次性奖金发放的纳税优惠一定要用(除非工资和奖金合计不 足六万/年)。

2. 在全年合计收入固定的前提下,将合计收入拆分成不同比例的工资和奖金时,存在一个“黄金分割点”。只要按照这个黄金分割点对工资和奖金进行分配,就可以使全年合计收入税负最低。不要小看这个黄金分割点,在我们后文的举例中,您会发现不同的拆分方法会带来几千到几万元的税负差异。

3. 能不能找到这个黄金分割点要看两个条件:1. 全年奖金和工资总额是否能够提前预估,2. 企业人力是否能够配合。

如果看完上面的结论和下面的具体解释还是有疑问,欢迎您随时联系我们朴谷咨询的专业税务人士进行详细咨询。

以下我们切入正文,请注意,全文干货,需要仔细阅读,欢迎自带纸笔测算。

一、全年一次性奖金发放是否还是全年工资的“避税港”?

从2018年12月至今,伴随着新个税法及相关实施条例、专项附加扣除等税收政策的相继出台和实施,企业作为员工的纳税扣缴义务人,各大中小企业的财务和HR们已经纷纷踏上了新年第一轮“税局春运”。有不少财务和HR朋友们前来询问,新的一年该如何筹划员工薪酬使得税负最低?有些公司干脆直接取消年终奖并入工资缴税,这样真的最合适吗?

小朴在这里首先告诉大家,新个税法下依然还保留年终奖的特殊处理办法,因此:

政策依据:财税〔2018〕164号文规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

由于奖金可以单独计算纳税,在一个人全年合计收入固定的情况下,我们可以通过提前规划工资和奖金的拆分点(即多少收入算作日常工资薪金,多少收入算作奖金)尽可能地降低个人所得税负。使得税负最低的拆分点即我们开篇所说的“黄金分割点”。 小朴对全年合计收入范围在20万到100万之间的三种情况进行了一系列测算,总结出了未来三年内可以大致遵循的原则:黄金分割点是工资收入的年税率高于(或等于)全年一次性奖金除以12的税率时的某个拆分点。黄金分割点很可能是唯一的。

接下来我们就举几个具体的例子。以下测算是简化后的理想状态,仅供参考。

二、工资薪金与全年一次性奖金测算:

在下述三个例子中,我们假设:纳税人为独生子女,父母60岁以上,一个孩子,基本扣除6万元/年,专项附加扣除3.6万元/年(赡养老人2000元/月,子女教育1000元/月),无其他扣除项,即总扣除为9.6万元/年。为简化计算,测算中不包含社保和公积金等其他的税前扣除的项目。

政策规定:《个人所得税专项附加扣除操作办法(试行)》赡养老人父母60周岁,独生子女本人每月扣除2000元,子女属于学前教育(3岁-小学入学前);全日制学历教育:义务教育、高中教育、高等教育(专科本科硕博研究生)阶段,夫妻平均扣除或选择一方扣除1000元/月/子女。

我们分别看看在年薪20万、50万、100万的情况下,该纳税人的黄金分割点在哪里:

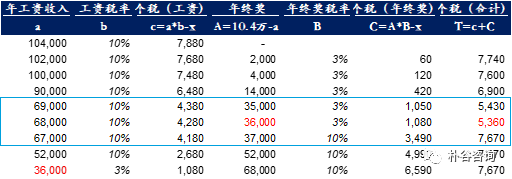

年薪20万:扣除后全年应纳税所得10.4万元。

年薪20万:扣除后全年应纳税所得10.4万元。

如图表所示,在年终奖3000元/月(3.6万元/年)处时,总税负最低,且年终奖税率3%比综合所得工资税率10%低。

全年一次性奖金3.6万元断点前全年税负呈单调递减,全年一次性奖金3.6万元断点后呈递增(或暂时恒定)状态。

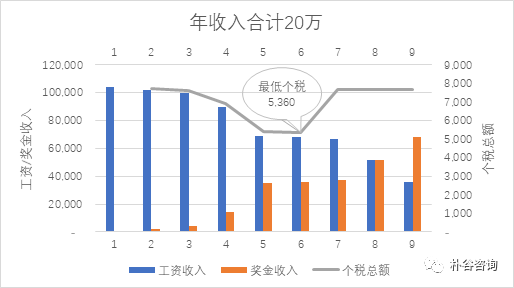

年薪50万:扣除后全年应纳税所得40.4万元。

年薪50万:扣除后全年应纳税所得40.4万元。

如图表所示,在年终奖12000元/月(14.4万元/年)处时,总税负最低,且年终奖税率10%比综合所得工资税率20%低。

全年一次性奖金14.4万元断点前呈单调递减,全年一次性奖金14.4万元断点后呈递增状态。

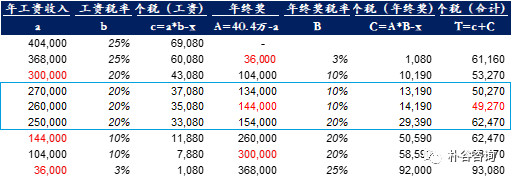

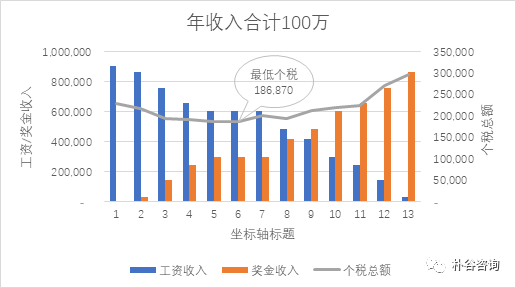

年薪100万:扣除后全年应纳税所得90.4万元。

年薪100万:扣除后全年应纳税所得90.4万元。

如图表所示,在年终奖25000元/月(30万元)处时,总税负最低,且年终奖税率20%比综合所得工资税率25%低。

全年一次性奖30万元断点前呈单调递减,全年一次性奖30万元断点后呈递增状态

上述几个例子可以帮助我们论证以下结论:

1) 存在工资收入和年终奖收入分配的黄金分割点。

2) 年终奖税率若高于工资税率,总税负会递增。

3) 总税负最低时,工资薪金税率一定高于或等于年终奖税率。

请注意,以上工资与年终奖黄金分割点的避税方法,目前仅限于2021年12月31日前使用有效。

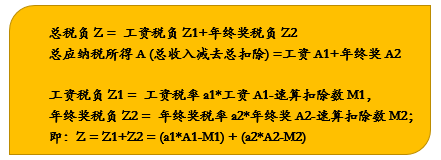

已经准备好纸笔想要亲自算一算的亲们,在以上例子中我们使用的计算公式如下:

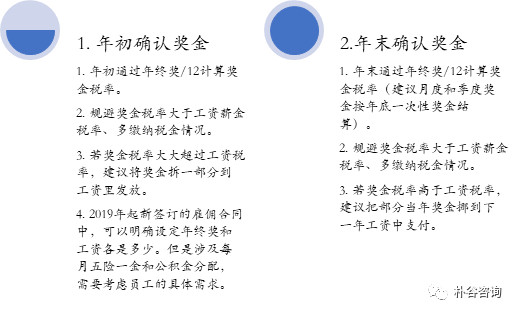

以上案例中全年收入已知的情况是最理想的状态,企业的财务、HR和管理人员都可以尽早做好相关税务筹划。然而在企业日常运营中,却充满了各种不可以预知的情况。比如理想状态下,2018年员工年终奖在2019年年初发放,在2019年年初员工结合自己每月的工资收入即可计算出2019全年总收入及对应的综合税率。但是很多公司发放奖金是按照月度、季度发放,因此奖金部分在年初是难以准确判断的。

对此,小朴提出两种操作建议:

我们简单总结了“完美”筹划的流程,但好像还是有各种各样的困难。小朴在这里给大家解答几个最常见问题:

1. 之前企业发全年一次性年终奖,主要考虑到节税,现在是否可以沿用?

答:2021年12月31日前,即未来三年内,依然可以沿用年终奖筹划员工个税的方法。

2. 公司是否能配合员工将收入拆分成一定的工资和奖金发放?若有违公司内部的薪酬规定,如何处理?

答:部分员工懂得如何计算个税后,发现自己的年终奖税率高于平时月薪税率,希望能将年终奖划分一部分到工资中,使得总税负最低;或平时月薪很高,全年缴纳个税很多,希望公司将一部分薪金以年终奖形式发放。员工的新需求是否与企业已有的薪酬管理体系矛盾是未来一年很多公司管理层及HR需要面临的问题。建议公司和HR提早做好相应的制度筹划和修改。

3. 公司什么时候统一询问员工并让员工选择年薪发放方式才最合适?

答:从人事管理的角度看,建议年初以问卷调查的形式积极与员工沟通。在问卷上列示清楚工资薪金通过年终奖筹划前后的优缺点,由员工结合自身情况选择判断。

附:相关政策法规:

2018年8月31日第十三届全国人民代表大会常务委员会第五次会议审议通过《关于修改<中华人民共和国个人所得税法>的决定》

2018年9月7日,国税总局发布《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》

2018年12月17日,国税总局发布《关于自然人纳税人识别号有关事项的公告》

2018年12月19日,国税总局发布全面实施新个人所得税法若干征管衔接问题的公告》

2018年12月22日,国务院正式发布《中华人民共和国个人所得税法实施条例》《个人所得税专项附加扣除暂行办法》

国税总局正式发布《个人所得税专项附加扣除操作办法(试行)》,《个人所得税扣缴申报管理办法(试行)》和《关于个人所得税自行纳税申报有关问题的公告》。

2018年12月27日财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知

2018年12月29日财政部税务总局关于继续有效的个人所得税优惠政策目录的公告

【画重点】根据财税〔2018〕164号 财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知 一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

┌

朴谷咨询(PGA)是一家聚焦于互联网、高科技、消费、教育、文娱与医疗行业,提供投融资及并购交易顾问、尽职调查、财务与税务咨询服务的专业机构。

朴谷已累计服务超过200个投融资与并购交易案例。我们的专业人员拥有丰富的行业经验,为投资机构与企业客户提供最具深度与增值的专业化服务。

┘

保持联系

北京市朝阳区东三环中路63号楼富力中心1612室

邮编:100022

电话:010 5903 7060

传真:010 5903 7060

上海市普陀区西康路1143号鸿寿坊东塔2108室

邮编:200060

电话:021 6333 3765

传真:021 6333 8821

湖北省武汉市硚口区恒隆广场办公楼3804室

邮编:430030

电话:027 8771 8808

浙江省杭州市钱江世纪城润奥商务中心T2写字楼1712室

邮编:310012

深圳市南山区深南大道9676号大冲商务中心C座2709室

邮编:518000

海南省海口市秀英区兴国路10号海南人才大厦3层A319-2 室

邮编:570100